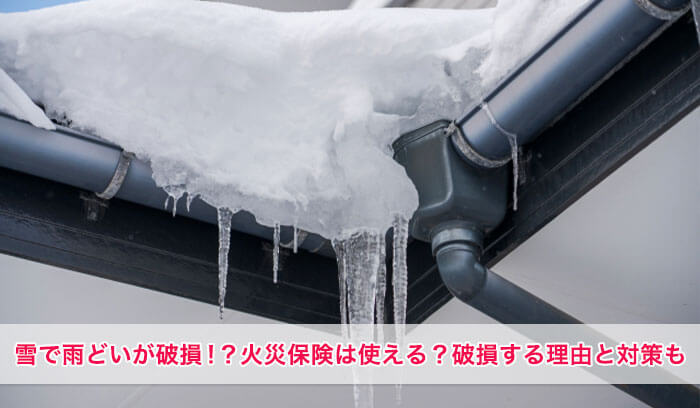

雨どいの修理に火災保険は使える?|適用条件は?申請の流れは?

「雨どいの修理が火災保険でできる」と聞くと、少し不思議に思われるかもしれません。

しかし、もし雨どいが自然の風や雪によって壊れた場合には、火災保険が適用できる可能性があります。

今回の記事では、雨どいの修理に火災保険は使える?という疑問を分かりやすく解説します。

また、火災保険の適用条件や申請の流れについても詳しく紹介します。

ぜひ最後までご覧ください。

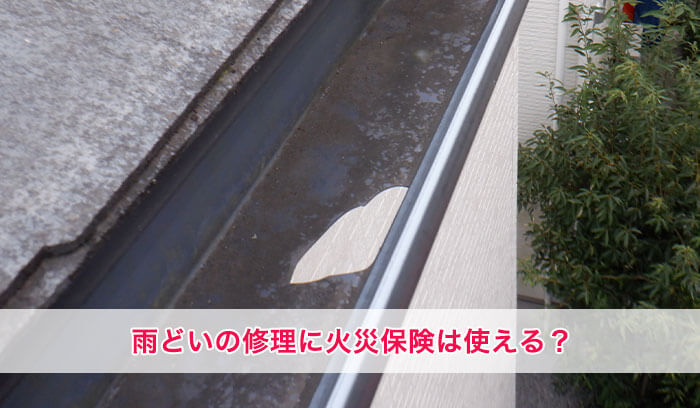

雨どいの修理に火災保険は使える?

結論からいうと、雨どいの修理条件を満たす場合は、火災保険の対象となる可能性があります。

火災が起きていなくて、壊れたのが雨どいだけであっても対象になる場合があります。

ただし、補償の範囲に含まれる自然災害が原因であることが条件です。

そのため、経年劣化による破損は対象外です。

さらに、被災日から3年以内の申請や修理費用が20万円以上など、保証会社によって適応条件が設けられていることもあり、注意が必要です。

雨どいは適用の可能性がある

火災保険は、万が一の火災で家が焼失した場合などに適用される保険です。

しかし、火災だけが対象ではありません。

一般的な火災保険では、次のような損害が補償の対象となります。

この中で雨どいに関連があるのは「風災」と「雪災」です。

- 火災による損害

- 落雷による損害

- 破裂または爆発による損害

- 航空機の墜落もしくは接触または航空機からの物体の落下による損害

- 車両の飛び込みによる損害

- 同一の建物の上層階に移住する他人の住居の浸水により生じた水漏れによる損害

- 台風・突風または旋風等による損害(風災)

- 暴風雨・洪水・豪雨または長雨による損害(水災)

- 積雪・雪崩または降雹等による損害(雪災)

※補償内容は加入している火災保険によって異なります。

※詳細については、ご自身の契約の重要事項説明書などで必ずご確認ください。

火災保険の契約対象

一般的な火災保険で契約できる対象は、以下のとおりです。

- 住んでいる自分の家(持ち家)の建物と動産

- 住居を貸している人(貸家)の建物

- 住居を借りている人(借家)の動産

- 店舗併用住宅に住んでいる人の建物と動産

※「動産」とは、家具・電化製品・衣服・寝具など、日常生活に必要な生活用動産を指します。

※補償内容は加入している火災保険によって異なるため、契約の重要事項説明書などをご確認ください。

雨どいを修理したい人は、持ち家に住んでいる人・住居を貸している人・店舗併用住宅に住んでいる人が多いと思います。

一般的な火災保険では、これらの場合いずれも「建物」が契約の対象となっています。

雨どいは「建物」の一部とみなされるため、火災保険の契約対象に含まれます。

火災保険の種類

火災保険には、一般的な「住宅火災保険」のほか、「住宅総合保険」や「オールリスクタイプ」などがあります。

これらは、住宅火災保険よりも補償範囲が広いのが特徴です。

- 住宅火災保険:一般的な火災保険。

- 住宅総合保険:住宅火災保険の補償範囲に加え、台風・暴風雨による水害・水漏れ・盗難などについても補償範囲に含まれる。

- オールリスクタイプ:補償範囲の最も広いタイプ。機械設備の電気的・機械的事故・

※「機械設備」は、一般に給水設備、排水設備、ガス設備、換気設備などをさします。

火災保険について、こちらの記事で詳しく解説しています!

雨どいの修理に火災保険が適用されないケースは?

ご自宅の雨どいが火災保険の適用になるかどうかは、家の状況によって異なります。

ここでは、火災保険が適用されないケースを確認しましょう。

雨どいの破損の原因が経年劣化の場合

雨どいは、風災や雪災などの自然災害で壊れた場合は、保険の対象になります。

しかし、年月による老朽化(経年劣化)の場合は補償されないため注意が必要です。

被災日から3年以上経過している場合

火災保険の申請・請求期限は、被災日から原則3年です。

3年を過ぎると時効により請求できません。

ただし、保険の種類によっては3年以上請求できる場合もあるため、契約内容を確認してみましょう。

修理費用が20万円以下、または免責金額以下の場合

修理費用が20万円以下、または免責金額に満たない場合は保険金が支払われません。

- 「20万円以上から補償される方式」=フランチャイズ方式

- 「免責金額を超えた分だけ補償される方式」=免責方式

免責金額は契約内容によって0円、1万円、3万円、30万円などさまざまです。

雨どい修理の火災保険の適用条件

「火災保険が適用されないケース」に当てはまらなければ、次は適用条件を確認しましょう。

基本的には、契約している火災保険の補償対象となる損害を受けた場合に適用されます。

雨どいの場合は「風災」や「雪災」が原因で破損したケースです。

具体的な損害例を3つ紹介します。

- 強風で雨どいの一部が外れてしまった

- 積もった雪の重みで雨どいが歪んでしまった

- 雹(ひょう)が当たって穴が開いてしまった

近年では、普段吹かない方向から強風が吹いたり、東京周辺でも雪が積もることがあります。

また、夏には大量の雹(ひょう)が降ることもあり、雨どいの破損は珍しくありません。

※最終的に火災保険が適用されるかどうかは、手続きを経て保険会社が判断します。

雨どい修理に火災保険から受け取れる金額は?

火災保険が適用になり保険金が支払われる場合、受け取れる金額は保険の種類によって異なります。

- フランチャイズ方式:被害額が20万円を超えたときに被害額全額を保険金として受け取ることができる。

- 免責方式:被害額から免責金額を差し引いた金額を保険金として受け取ることができる。

※ここでは、被害額の金額が対象になった場合で説明しています。

例えば、被害額が10万円、30万円、50万円で、免責金額が5万円の場合の受け取り例を表にまとめました。

| 保険の種類 | 10万 | 30万 | 50万 |

|---|---|---|---|

| フランチャイズ方式(20万円以上) | 0円 | 30万円* | 50万円* |

| 免責方式(免責5万円) | 5万円 | 25万円* | 45万円* |

*免責方式は「被害額-免責額」で算出。

※この表は、被害額の全額が対象になった場合を分かりやすく示しています。

※実際の火災保険では計算方法が異なり、被害額全額が支払われない場合もあります。

(例:フランチャイズ方式で契約している場合でも、被害額25万円に対して保険金は15万円しか支払われないことがあります。被害額は20万円以上で適用対象ですが、受け取れる金額は契約内容によって異なります。)

雨どい修理で火災保険を申請する流れは?

次に、雨どい修理で火災保険を申請する際の流れについて解説します。

- 契約している火災保険の内容を確認する:「風災」「雪災」が補償範囲になっていることを確認する。

- 業者に調査してもらう:火災保険を申請するつもりであると伝え、修理の見積もりをしてもらう。

- 保険会社に被災の連絡:提出書類を取り寄せる。

- 保険会社への書類を作成し送付する:現地の写真や図面、業者からの見積もりも必要

- 保険会社の現地調査がくる:書類審査のみの場合も有り

- 保険金の受け取り:指定した口座に振り込まれる

- 業者に雨どいの修理を開始してもらう

この流れで雨どい修理の火災保険の申請を進めますが、注意すべき点があります。

- 慌てて修理しない:まず火災保険に詳しい業者に確認してもらう

- 保険金の適用を確認してから作業開始:保険金が支払われることを確認してから業者に修理作業を依頼する

(※先に修理すると、保険金がおりない場合や支払い額が損害額より低い場合にトラブルの原因になります。)

雨どいが壊れた原因が分からない場合は?

雨どいが壊れたものの、風災や雪災によるものか分からないことは多いと思います。

そんなときは、火災保険適用での受注実績がある業者に確認してもらうのが賢い方法です。

また、火災保険適用に詳しい業者なら、雨どいを修理するだけでなく、以下のような協力も期待できます。

- 雨どいを現地調査し風災・雪災で破損したかの検討

- 破損状況の写真の撮影

- 必要な場合は応急処置

- 雨どい修理の内容の説明

- 火災保険適用の場合、工程・工事内容の検討(資材発注、作業員への指示、道具・車両の手配、近隣住人へ工事のお知らせ手配など)

- 保険会社の現地調査の際、立ち会ってくれて保険会社に説明してくれる

火災保険適用に詳しい業者に見てもらうと、単に修理をするだけでなく、幅広いサポートを受けられることが分かります。

そのため、火災保険に詳しい業者に協力してもらうメリットは大きいと感じていただけると思います。

最後に

雨どいの破損が風災や雪災などの自然災害による場合、火災保険で修理費を補償してもらえる可能性があります。

しかし、経年劣化や修理費用が免責金額以下の場合は、補償の対象外になるため注意が必要です。

また、火災保険の申請の際は、まず原因を確認し、保険適用が決まってから修理することが重要です。

火災保険に詳しい業者に依頼すると、申請や手続きのサポートも受けられ、安心して進められます。

もし、雨どいが破損した際に、この記事が参考になれば幸いです。